Вчера «АЛРОСА» подтвердила, что временно приостанавливает добычу на своих низкорентабельных месторождениях.

- В сообщении компании всё выглядит так, как будто компания нашла способ сэкономить на затратах, чтобы нарастить прибыль. А как дела обстоят на самом деле?

- Какие главные риски и последствия вызовет принятое решение?

- Действительно ли мы являемся свидетелями общемирового кризиса в алмазодобыче?

- Насколько тренды текущего времени зависят от политики индийских огранщиков?

- Каковы Ваши прогнозы относительно дивидендов в последующие пару лет?

- Как в целом выглядит портфель инвестпроектов компании?

ОГЛАВЛЕНИЕ

ТЕКУЩАЯ СИТУАЦИЯ

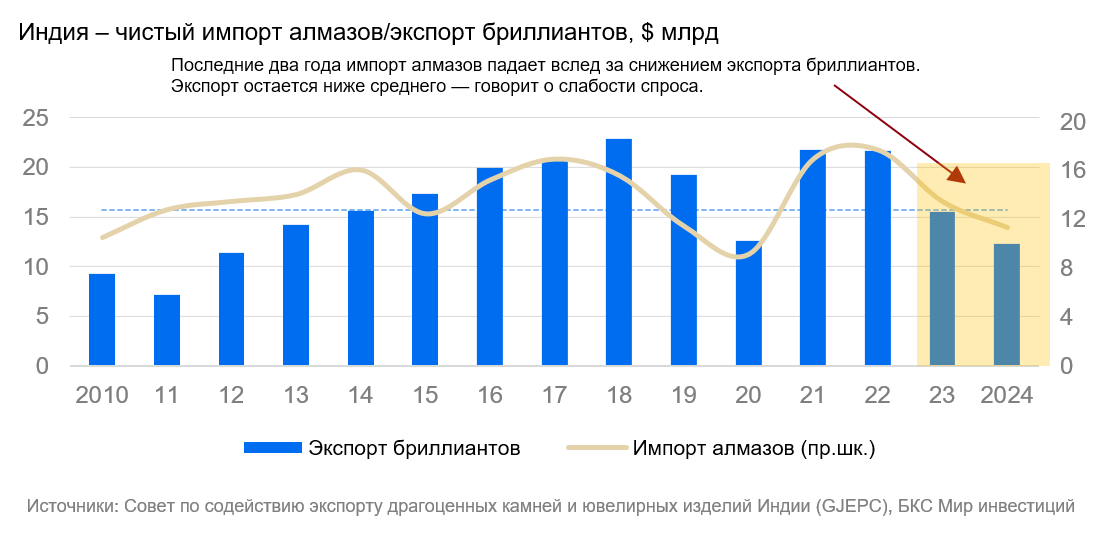

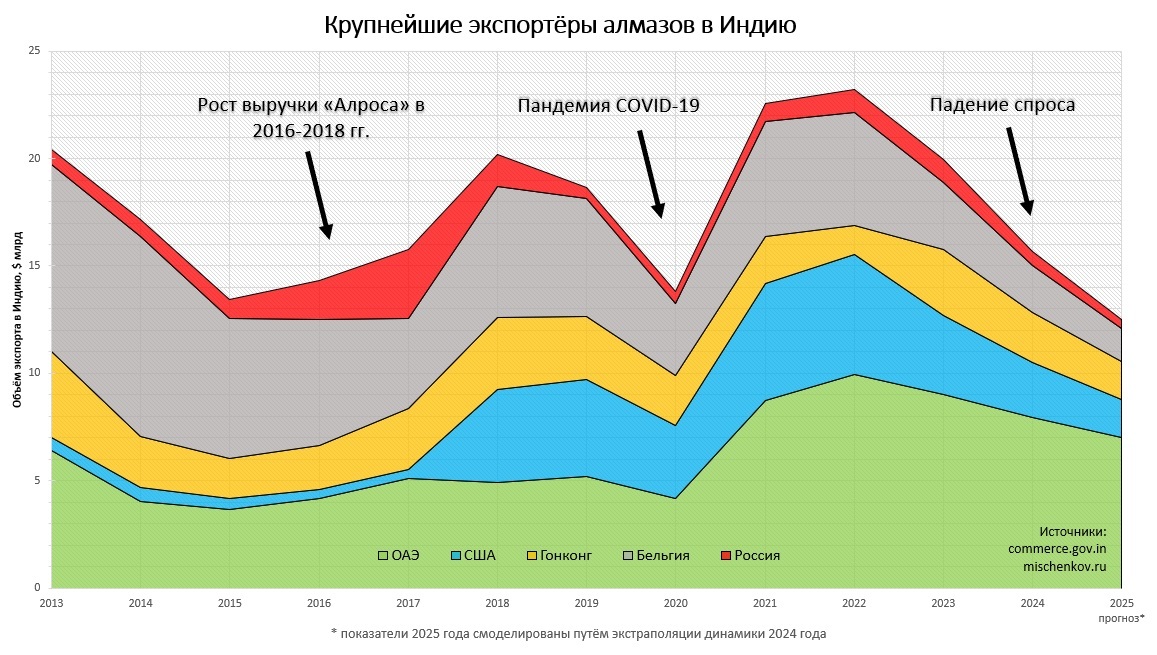

Вся торгово-производственная цепочка алмазно-бриллиантовой отрасли в кризисе. Индийские огранные предприятия затоварены, экспорт готовых бриллиантов снижается, спрос падает. В таких условиях индийские огранщики не могут увеличивать закупки даже при снижении цены на алмазы из России. Таким образом, месторождения «Алроса», на которых останавливается добыча алмазов, просто оказались ниже точки безубыточности.

Эксплуатация россыпных месторождений компании «Алмазы Анабара» осуществляется отрытым способом разработки и вахтовым методом в условиях Арктики. Судя по всему, компания «Алроса» приняла решение даже не начинать цикл добычи в этом сезоне (вскрытие мёрзлых песков и транспортировку на площадки мобильных сортировочно-обогатительных установок). Запуск нового цикла возможен в зимне-весенний период, но маловероятно, что это будет зима 2025/26 года.

Работа на карьерах «Заполярный» и «Магнитный» будет затухать постепенно в течение ближайшего года. Вероятнее всего, добытая до июня руда будет транспортирована на обогатительную фабрику №12 Удачнинского ГОКа (170 км), где будет происходить обогатительный цикл. После этого данные месторождения останутся «законсервированными» на ближайшие годы, так как для экономически обоснованного возобновления всего производственного цикла потребуется радикальный разворот глобального рынка алмазов.

Вся торгово-производственная цепочка алмазно-бриллиантовой отрасли в кризисе. Индийские огранные предприятия затоварены, экспорт готовых бриллиантов снижается, спрос падает. В таких условиях индийские огранщики не могут увеличивать закупки даже при снижении цены на алмазы из России. Таким образом, месторождения «Алроса», на которых останавливается добыча алмазов, просто оказались ниже точки безубыточности.

Эксплуатация россыпных месторождений компании «Алмазы Анабара» осуществляется отрытым способом разработки и вахтовым методом в условиях Арктики. Судя по всему, компания «Алроса» приняла решение даже не начинать цикл добычи в этом сезоне (вскрытие мёрзлых песков и транспортировку на площадки мобильных сортировочно-обогатительных установок). Запуск нового цикла возможен в зимне-весенний период, но маловероятно, что это будет зима 2025/26 года.

Работа на карьерах «Заполярный» и «Магнитный» будет затухать постепенно в течение ближайшего года. Вероятнее всего, добытая до июня руда будет транспортирована на обогатительную фабрику №12 Удачнинского ГОКа (170 км), где будет происходить обогатительный цикл. После этого данные месторождения останутся «законсервированными» на ближайшие годы, так как для экономически обоснованного возобновления всего производственного цикла потребуется радикальный разворот глобального рынка алмазов.

РОСТ ЧИСТОГО ДОЛГА И ПАДЕНИЕ ЦЕН НА АЛМАЗЫ

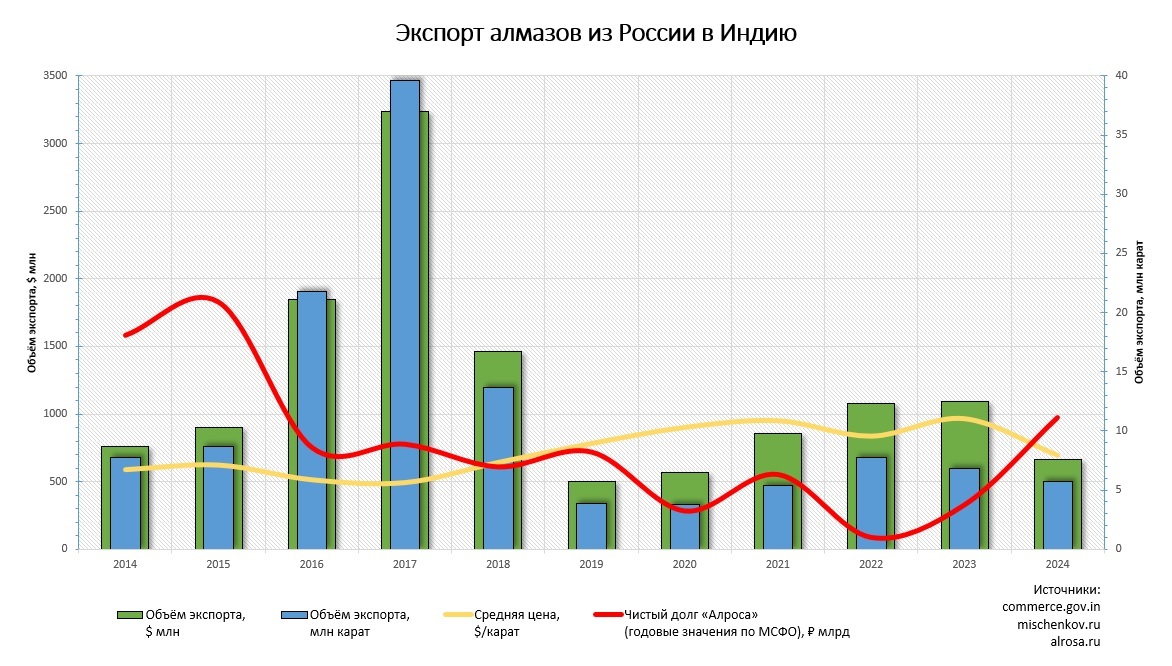

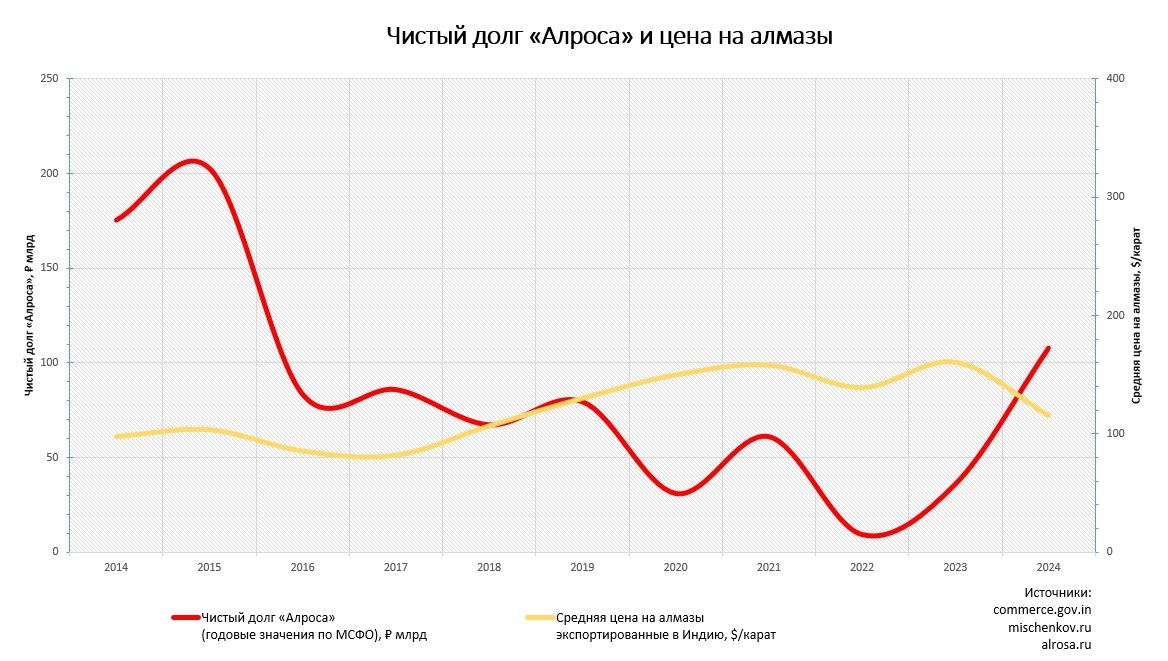

Вызывает сдержанное опасение долговая нагрузка компании. В прошлом компания уже имела высокую долговую нагрузку, и даже успешно с ней справилась. При этом следует взглянуть на то, как именно компания справилась с чистым долгом более 200 млрд рублей в 2015 году. Решением стал рекордный рост поставок в Индию в 2016-2018 годах. Также следует вспомнить, что большую часть чистого долга компания накопила в предыдущие годы, при ключевой ставке 6-9% годовых.

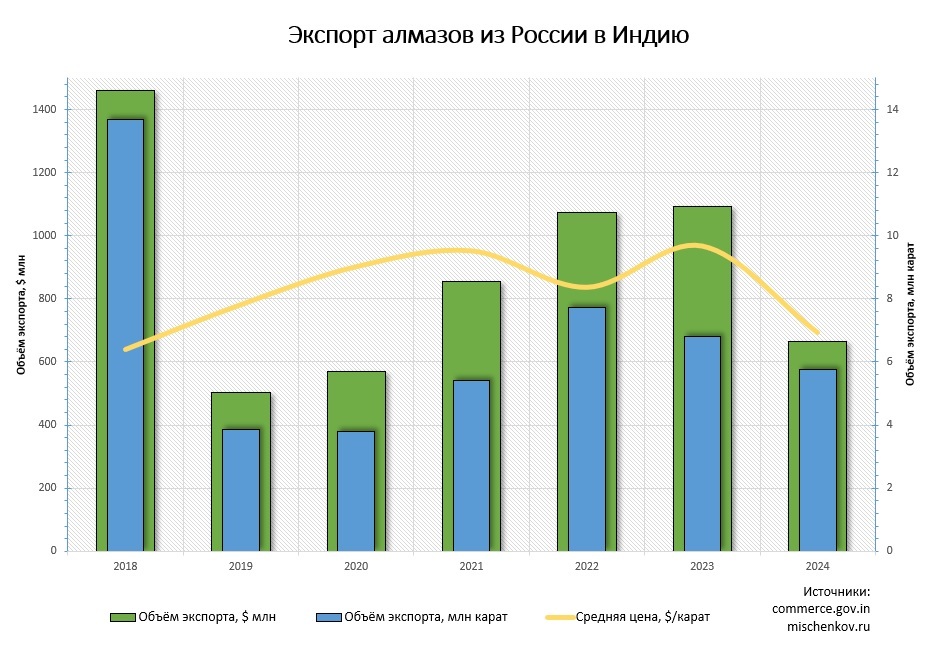

При анализе торговой статистики важно учесть что гранильные предприятия Индии получают российские алмазы не только напрямую из России. До 2022 года значительная часть российских алмазов поставлялась в Бельгию, ОАЭ и Израиль. После 2022 года Россия значительно нарастила экспорт в Гонконг, и в 2024 году стала пятым по величине поставщиком.

В условиях глобального кризиса на рынке алмазов, компания не сможет повторить подобный шаг. Средние цены упали, но кратно нарастить объёмы экспорта не представляется возможным. Также компания никогда не набирала долг с такой динамикой и при высокой ключевой ставке. Чистый долг «Алроса» по МСФО за два года вырос в одиннадцать раз – с 9,55 млрд рублей в 2022 году до 107,9 млрд рублей в 2024 году.

Суммы сделок «Алроса» и Гохрана не разглашаются, но понятно, что они не могут превышать рамки федерального бюджета, который составляет на данный момент 51,5 млрд рублей в среднем в год. Это означает, что поддержка со стороны закупок в Гохран либо покрывает только небольшую часть добытых камней, либо закупает их по цене, близкой к себестоимости добычи. Таким образом, мы видим классический кризис перепроизводства, выход из которого потребует фундаментальной перестройки всей цепи поставок.

В сумме обстоятельств это означает вероятную реструктуризацию или списание долга перед кредиторами в будущем. Также возможным сценарием может стать включение не более 16% акций «Алроса» в план приватизации 2026 года (~76 млрд рублей), или продажа пакета, принадлежащего дочерним обществам Группы (~10 млрд рублей).

Суммы сделок «Алроса» и Гохрана не разглашаются, но понятно, что они не могут превышать рамки федерального бюджета, который составляет на данный момент 51,5 млрд рублей в среднем в год. Это означает, что поддержка со стороны закупок в Гохран либо покрывает только небольшую часть добытых камней, либо закупает их по цене, близкой к себестоимости добычи. Таким образом, мы видим классический кризис перепроизводства, выход из которого потребует фундаментальной перестройки всей цепи поставок.

В сумме обстоятельств это означает вероятную реструктуризацию или списание долга перед кредиторами в будущем. Также возможным сценарием может стать включение не более 16% акций «Алроса» в план приватизации 2026 года (~76 млрд рублей), или продажа пакета, принадлежащего дочерним обществам Группы (~10 млрд рублей).

ЛИТИЕВЫЙ ИНВЕСТПРОЕКТ

Добыча лития в районе месторождения трубки «Удачная» – инвестпроект по производству карбоната лития из промышленных вод Далдыно-Алактинского алмазоносного района. Месторождение расположено в Мирнинском районе Републики Саха (Якутия), в 560 км к северу от г. Мирный.

В районе месторождения в подмерзлотном типе подземных вод выделяется Среднекембрийский водоносный комплекс (СВК). В его рассолах в промышленном количестве содержится стронций (600-2200 мг/л), литий (80-350 мг/л), бром (1200-5900 мг/л). Права на рассолы трубки «Удачная» принадлежат компании «Алроса», но нет подтверждённых запасов и постановка на баланс не проработана. Однако, по заявлениям исследователей, экономика проектов, основанных на утилизации рассолов из трубки «Удачная» нерентабельна. Проблема в нестабильности качества сырья, так как концентрация лития в рассоле меняется из-за сезонных колебаний.

С 2019 года компания «Алроса» сотрудничает с НОЦ «Север: территория устойчивого развития» в качестве научно-аналитического центра по индустриальным вопросам. НОЦ «Север» подготовлен проект по добыче лития из рассолов, предусматривающий капитальные затраты от 25 до 37 млрд рублей.

Была заменена сырьевая база: вместо концепции добычи из карьера трубки «Удачная» было предложено извлечение рассолов из скважин, расположенных на юго-восточном склоне Анабарской антеклизы (так называемая "перспективная зона Б"). Фондовые данные показывают порядка 32 млн тонн лития – колоссальный ресурсный потенциал на площади 12,5 тыс. кв. км. Однако, инвестпроектом указаны лишь две скважины, давшие рассол с концентрацией 0,25 мг/л, и это по данным геологического отчёта 1991 года.

Инвестпроект провоцирует множество работ во внутреннем контуре проекта: требуется разведка, оценка запасов, организация добычи, транспортировки и хранения рассолов. Для организации производства лития потребуются химикаты в промышленных объёмах (десятки тысяч тонн): соляная кислота, едкий натр (гидроокись натрия), кальцинированная сода (карбонат натрия), адсорбент лития на основе алюминиевого порошка. Следовательно, доступность реагентов в 15 км от полярного круга неочевидна, и логистика не выглядит реальной. Авторы проекта намекают на необходимость инвестиций во внешний контур – в производство химикатов на месте, но и переработка каменной соли месторождения Кемпендяй предусматривает логистическое плечо 800 км.

Проект предполагает выход за три года на производство 9 тыс. тонн карбоната лития и ещё через два года на производство 10 тыс. тонн брома (расширенный проект, дополнительно потребуются поставки хлора). Но для выхода на проектную мощность нужно осуществить технологическое присоединение к сетям на энергомощность 70 МВт (потребление 78 гигаватт в год), из них 50 МВт для завода реагентов. Запрошенные энергомощности требуют подтверждения Западным энергорайоном Якутии. Отказ от строительства химпроизводств ведёт к большим издержкам логистики. А в результате инвестиций в химпроизводство появляется цепочка взаимозависимой инфраструктуры, которая может рухнуть на плечи инвестора если цена на карбонат лития не вырастет.

Добыча лития в районе месторождения трубки «Удачная» – инвестпроект по производству карбоната лития из промышленных вод Далдыно-Алактинского алмазоносного района. Месторождение расположено в Мирнинском районе Републики Саха (Якутия), в 560 км к северу от г. Мирный.

В районе месторождения в подмерзлотном типе подземных вод выделяется Среднекембрийский водоносный комплекс (СВК). В его рассолах в промышленном количестве содержится стронций (600-2200 мг/л), литий (80-350 мг/л), бром (1200-5900 мг/л). Права на рассолы трубки «Удачная» принадлежат компании «Алроса», но нет подтверждённых запасов и постановка на баланс не проработана. Однако, по заявлениям исследователей, экономика проектов, основанных на утилизации рассолов из трубки «Удачная» нерентабельна. Проблема в нестабильности качества сырья, так как концентрация лития в рассоле меняется из-за сезонных колебаний.

С 2019 года компания «Алроса» сотрудничает с НОЦ «Север: территория устойчивого развития» в качестве научно-аналитического центра по индустриальным вопросам. НОЦ «Север» подготовлен проект по добыче лития из рассолов, предусматривающий капитальные затраты от 25 до 37 млрд рублей.

Была заменена сырьевая база: вместо концепции добычи из карьера трубки «Удачная» было предложено извлечение рассолов из скважин, расположенных на юго-восточном склоне Анабарской антеклизы (так называемая "перспективная зона Б"). Фондовые данные показывают порядка 32 млн тонн лития – колоссальный ресурсный потенциал на площади 12,5 тыс. кв. км. Однако, инвестпроектом указаны лишь две скважины, давшие рассол с концентрацией 0,25 мг/л, и это по данным геологического отчёта 1991 года.

Инвестпроект провоцирует множество работ во внутреннем контуре проекта: требуется разведка, оценка запасов, организация добычи, транспортировки и хранения рассолов. Для организации производства лития потребуются химикаты в промышленных объёмах (десятки тысяч тонн): соляная кислота, едкий натр (гидроокись натрия), кальцинированная сода (карбонат натрия), адсорбент лития на основе алюминиевого порошка. Следовательно, доступность реагентов в 15 км от полярного круга неочевидна, и логистика не выглядит реальной. Авторы проекта намекают на необходимость инвестиций во внешний контур – в производство химикатов на месте, но и переработка каменной соли месторождения Кемпендяй предусматривает логистическое плечо 800 км.

Проект предполагает выход за три года на производство 9 тыс. тонн карбоната лития и ещё через два года на производство 10 тыс. тонн брома (расширенный проект, дополнительно потребуются поставки хлора). Но для выхода на проектную мощность нужно осуществить технологическое присоединение к сетям на энергомощность 70 МВт (потребление 78 гигаватт в год), из них 50 МВт для завода реагентов. Запрошенные энергомощности требуют подтверждения Западным энергорайоном Якутии. Отказ от строительства химпроизводств ведёт к большим издержкам логистики. А в результате инвестиций в химпроизводство появляется цепочка взаимозависимой инфраструктуры, которая может рухнуть на плечи инвестора если цена на карбонат лития не вырастет.

ГЕЛИЕВЫЙ ИНВЕСТПРОЕКТ

В 2021 году сообщалось, что одним из направлений деятельности НОЦ «Север» являются технологии, связанные с гелием, в том числе «создание модели управления хранилищем гелия с организацией мирового гелиевого хаба».

В июне 2021 года на полях ПМЭФ подписано соглашение о запуске НПО «Северо-Восточный Альянс» (специализация на газовых проектах Восточной Сибири) инвестпроекта по производству и хранению гелия на Хотого-Мурбайском участке, в непосредственной близости от Среднеботуобинского месторождения с капитальным вложениями в 250 млрд рублей. Дальнейшая судьба проекта неизвестна.

В июне 2023 года на полях ПМЭФ главы Якутии, компании «Алроса» и инвестиционной компании «ДББ» подписали соглашение о строительстве комплекса по извлечению гелия из природного газа. Комплекс будет расположен на территории Среднеботуобинского нефтегазоконденсатного месторождения и использовать газ, добываемый дочерней структурой «Алросы». Данное месторождение расположено в 130 км от города Мирный и является одним из крупнейших в регионе. Запасы гелия категорий АВС1 в месторождении составляют 683,2 млн м³ при содержании 0,19–0,67%.

Компания «ДББ» позиционирует себя как участника энергетического перехода, развивая проекты в области инфраструктуры для электромобилей, АГЗС и инертных газов. Компания является учредителем ООО «Гелий 24 Якутия», которая должна стать оператором инвестпроекта.

Капитальные вложения осуществляет «ДББ» при научно-аналитической поддержке НОЦ «Север». Начало добычи гелия запланировано на 2025 год, выход на проектную мощность до 4 млн м³ в год – в 2028 году. Сбыт предполагается на внутреннем рынке и в ближайшем зарубежье.

Сильной стороной проекта является высокое среднее содержание гелия (0,35–0,5%) в поставляемом сырье, что увеличивает рентабельность производства. Логистика возможна автотранспортом по зимнику, действующему с ноября по апрель. В летний период следует учесть регулярные лесные пожары в Мирнинском районе. Таким образом, слаборазвитая транспортная инфраструктура Якутии вызовет повышенные издержки на логистику, а каналы сбыта группы «Гелий 24» скорее всего будут ограничены внутренним рынком, так как не смогут конкурировать в экспорте на внешние рынки с Амурским ГПЗ.

В 2021 году сообщалось, что одним из направлений деятельности НОЦ «Север» являются технологии, связанные с гелием, в том числе «создание модели управления хранилищем гелия с организацией мирового гелиевого хаба».

В июне 2021 года на полях ПМЭФ подписано соглашение о запуске НПО «Северо-Восточный Альянс» (специализация на газовых проектах Восточной Сибири) инвестпроекта по производству и хранению гелия на Хотого-Мурбайском участке, в непосредственной близости от Среднеботуобинского месторождения с капитальным вложениями в 250 млрд рублей. Дальнейшая судьба проекта неизвестна.

В июне 2023 года на полях ПМЭФ главы Якутии, компании «Алроса» и инвестиционной компании «ДББ» подписали соглашение о строительстве комплекса по извлечению гелия из природного газа. Комплекс будет расположен на территории Среднеботуобинского нефтегазоконденсатного месторождения и использовать газ, добываемый дочерней структурой «Алросы». Данное месторождение расположено в 130 км от города Мирный и является одним из крупнейших в регионе. Запасы гелия категорий АВС1 в месторождении составляют 683,2 млн м³ при содержании 0,19–0,67%.

Компания «ДББ» позиционирует себя как участника энергетического перехода, развивая проекты в области инфраструктуры для электромобилей, АГЗС и инертных газов. Компания является учредителем ООО «Гелий 24 Якутия», которая должна стать оператором инвестпроекта.

Капитальные вложения осуществляет «ДББ» при научно-аналитической поддержке НОЦ «Север». Начало добычи гелия запланировано на 2025 год, выход на проектную мощность до 4 млн м³ в год – в 2028 году. Сбыт предполагается на внутреннем рынке и в ближайшем зарубежье.

Сильной стороной проекта является высокое среднее содержание гелия (0,35–0,5%) в поставляемом сырье, что увеличивает рентабельность производства. Логистика возможна автотранспортом по зимнику, действующему с ноября по апрель. В летний период следует учесть регулярные лесные пожары в Мирнинском районе. Таким образом, слаборазвитая транспортная инфраструктура Якутии вызовет повышенные издержки на логистику, а каналы сбыта группы «Гелий 24» скорее всего будут ограничены внутренним рынком, так как не смогут конкурировать в экспорте на внешние рынки с Амурским ГПЗ.

НЕФТЕГАЗОВЫЙ ИНВЕСТПРОЕКТ

Улугурский и Эргеджейский участки месторождений нефти и газа расположены в 200 км от города Мирный, между городом Ленск и селом Сунтар. История их разработки начинается с 2015 года, когда компания «Сахатранснефтегаз», принадлежащая Республике Саха (Якутия), приобрела лицензию на недра, но на сейсморазведку и поисково-оценочное бурение потребовался соинвестор.

В итоге инвестиции на геологоразведочные работы (ГРР) предоставит «Алроса» на базе совместного предприятия «Улугурнефтегаз». Речь об инвестициях в добычу пока не ведётся, решение об этом будет принято после завершения разведки и постановки запасов на государственный баланс в 2027 году. Основные капитальные затраты на новое строительство станут ясны в инвестпрограмме совместного предприятия на 2028 год.

При этом нефть политически не настолько важна, как доступ к природному газу. Переработка нефти в Якутии не развита, но газ важен для нужд газификации республики и наполнения газопровода «Сила Сибири», являющегося одним из стратегических основ взаимоотношений России и Китая. В случае успешной реализации проекта, данные месторождения будут задействованы в газоснабжении города Мирный и новых крупных потребителей, таких как Новоленская ТЭС. Поэтому, финансовые ресурсы на ГРР данного инвестпроекта «Алроса» может взять из средств, сэкономленных на выплате дивидендов в бюджет Якутии за 2024 год.

Обсуждаемые месторождения находятся в относительной близости от других крупных месторождений нефти и газа Якутии, принимающей инфраструктуры магистральных трубопроводов, а также ссузов, ведущих подготовку кадров для нефтегазового комплекса. Газ с месторождений будет готова принять компрессорная станция №1 «Салдыкельская» газопровода «Сила Сибири», на которой ведутся работы по увеличению пропускной способности газопровода. Нефть может наполнить нефтепровод «Восточная Сибирь – Тихий океан» (ВСТО) через нефтеперекачивающую станцию №12 «Ленск». Это в перспективе позволяет подключение месторождений к магистральным трубопроводам в 2030-х годах.

Улугурский и Эргеджейский участки месторождений нефти и газа расположены в 200 км от города Мирный, между городом Ленск и селом Сунтар. История их разработки начинается с 2015 года, когда компания «Сахатранснефтегаз», принадлежащая Республике Саха (Якутия), приобрела лицензию на недра, но на сейсморазведку и поисково-оценочное бурение потребовался соинвестор.

В итоге инвестиции на геологоразведочные работы (ГРР) предоставит «Алроса» на базе совместного предприятия «Улугурнефтегаз». Речь об инвестициях в добычу пока не ведётся, решение об этом будет принято после завершения разведки и постановки запасов на государственный баланс в 2027 году. Основные капитальные затраты на новое строительство станут ясны в инвестпрограмме совместного предприятия на 2028 год.

При этом нефть политически не настолько важна, как доступ к природному газу. Переработка нефти в Якутии не развита, но газ важен для нужд газификации республики и наполнения газопровода «Сила Сибири», являющегося одним из стратегических основ взаимоотношений России и Китая. В случае успешной реализации проекта, данные месторождения будут задействованы в газоснабжении города Мирный и новых крупных потребителей, таких как Новоленская ТЭС. Поэтому, финансовые ресурсы на ГРР данного инвестпроекта «Алроса» может взять из средств, сэкономленных на выплате дивидендов в бюджет Якутии за 2024 год.

Обсуждаемые месторождения находятся в относительной близости от других крупных месторождений нефти и газа Якутии, принимающей инфраструктуры магистральных трубопроводов, а также ссузов, ведущих подготовку кадров для нефтегазового комплекса. Газ с месторождений будет готова принять компрессорная станция №1 «Салдыкельская» газопровода «Сила Сибири», на которой ведутся работы по увеличению пропускной способности газопровода. Нефть может наполнить нефтепровод «Восточная Сибирь – Тихий океан» (ВСТО) через нефтеперекачивающую станцию №12 «Ленск». Это в перспективе позволяет подключение месторождений к магистральным трубопроводам в 2030-х годах.

ЗОЛОТОРУДНЫЙ ИНВЕСТПРОЕКТ «ДЕГДЕКАН»

21 июня 2024 года произошло знаковое событие – закрыта сделка дочернего предприятия «Алросы», АО «Алмазы Анабара» по приобретению у золотопромышленной компании «Полюс» дочернего предприятия, владеющего лицензией на месторождение Дегдеканское рудное поле – золоторудное месторождение в Магаданской области. Официально балансовые запасы составляют 38,3 тонны золота по категории С1 (разведанные) + С2 (оценённые), среднее содержание 2,2 г/т (не включая забалансовые запасы).

21 июня 2024 года произошло знаковое событие – закрыта сделка дочернего предприятия «Алросы», АО «Алмазы Анабара» по приобретению у золотопромышленной компании «Полюс» дочернего предприятия, владеющего лицензией на месторождение Дегдеканское рудное поле – золоторудное месторождение в Магаданской области. Официально балансовые запасы составляют 38,3 тонны золота по категории С1 (разведанные) + С2 (оценённые), среднее содержание 2,2 г/т (не включая забалансовые запасы).

В сентябре 2024 года на Восточном экономическом форуме главы Магаданской области и компании «Алроса» подписали соглашение об освоении месторождения. Сумма сделки по приобретению составила 5,44 млрд рублей, первоначальные инвестиции в проект оцениваются в 24 млрд рублей. После актуализации технико-экономического обоснования (ТЭО) планируется строительство карьера, золотоизвлекательной фабрики (ЗИФ), хвостохранилища, объектов вспомогательной инфраструктуры и энергетики.

На момент заключения сделки «Алроса» попутно добывала около 0,18 тонн золота в год. Начало добычи руды на месторождении Дегдекан запланировано на 2028 год. Выход на проектную мощность 3,3 тонны золота планируется на 2030 год. Период отработки месторождения – до 2046 года.

По состоянию на 2025 год, на месторождении возведено кернохранилище и ведутся буровые работы в рамках ГРР. За 20 лет владения компания «Полюс» не нашла проект достаточно перспективным для начала добычи. Как и в случае с нефтегазовым проектом, промышленные параметры месторождения могут быть уточнены в любую сторону, что в свою очередь, может стать основанием для изменения сроков инвестпроекта и объёма инвестиций.

На момент заключения сделки «Алроса» попутно добывала около 0,18 тонн золота в год. Начало добычи руды на месторождении Дегдекан запланировано на 2028 год. Выход на проектную мощность 3,3 тонны золота планируется на 2030 год. Период отработки месторождения – до 2046 года.

По состоянию на 2025 год, на месторождении возведено кернохранилище и ведутся буровые работы в рамках ГРР. За 20 лет владения компания «Полюс» не нашла проект достаточно перспективным для начала добычи. Как и в случае с нефтегазовым проектом, промышленные параметры месторождения могут быть уточнены в любую сторону, что в свою очередь, может стать основанием для изменения сроков инвестпроекта и объёма инвестиций.

ИСТОРИЧЕСКАЯ СПРАВКА

С 1997 по 2001 год разведкой месторождения занималась австралийская горнодобывающая компания BHP, в которой над этим проектом работал известный геолог Борис Михайлов, после завершения работ ставший заместителем руководителя Комитета природных ресурсов (КПР) по Магаданской области. В 2001 году КПР предложил BHP добровольно отказаться от лицензии на геологоразведку данного месторождения.

С 2001 по 2004 год поисково-оценочные работы были продолжены под руководством Роснедра, а Борис Михайлов занял должность начальника отдела, а потом начальника управления в Министерстве природных ресурсов России.

18 марта 2005 года в рамках процесса массовой скупки месторождений золота структурами компании «Норникель», компания ЗАО «Полюс» в лице своей дочерней компании выиграла аукцион на право недропользования. Заявлялось, что прогнозные ресурсы золота рудного поля категории P1 составляют 88 тонн, категории P2 – 102 тонны при среднем содержании золота в руде 1,3 г/т.

15 апреля 2005 года совет директоров «Норникеля» одобрил выделение своих золотодобывающих активов в отдельную структуру – ОАО «Полюс Золото». Считается, что затратив на консолидацию активов около $1,8 млрд, новая структура была оценена рынком в $5,9 млрд.

С 2005 по 2014 год «Полюс» продолжил разведочные работы на месторождении, по результатам которых, оценка инвестиций в проект составила 23 млрд рублей. В 2013 году сообщалось, что месторождение было включено в лот по продаже с запасами по С1+С2 в 3 миллиона унций (92,6 тонны).

19 января 2018 года Правительство РФ выдало разрешение на разведку и добычу рудного золота до июня 2030 года. Однако, добыча не началась до настоящего времени.

АЛМАЗНЫЙ ИНВЕСТПРОЕКТ «МИР-ГЛУБОКИЙ»

Кимберлитовая трубка «Мир» – флагманский инвестпроект компании «Алроса», одно из крупнейших месторождений алмазов в мире, заложившее основу алмазодобывающей промышленности в России. Является градообразующим для города Мирный (34 тыс. жителей + вахтовые рабочие) наравне с трубкой «Интернациональная». Отработка месторождения открытым способом велась с 1959 по 2001 гг., завершившись на глубине 525 м с диаметром карьера 1,2 км на поверхности. В 2005 году карьер поставлен на сухую консервацию.

В 2012 году начато строительство первого подземного рудника, который продолжал добычу до 2017 года, когда в результате затопления его отработка была остановлена. До 2018 года компания «Алроса» активно изучала предложения по водоотведению и защите рудника от затопления. Решением стало строительство нового глубокого рудника на всю глубину разведанных запасов и отработка их в восходящем порядке.

В 2019-2022 гг. был подготовлен проект на геологическое изучение, проведены разведочные работы и оценка глубоких горизонтов трубки «Мир». В результате установлено, что состав и алмазоносность кимберлитов на глубоких горизонтах аналогичны верхним (отработанным) горизонтам месторождения и сопоставимы с другими промышленными месторождениями. Важно, что форма рудного тела на глубоких горизонтах остается удлинённо-овальной, что обеспечивает значительное увеличение объемов руды, в результате чего во вновь разведанных блоках запас алмазов составил около 62 млн карат, общие запасы алмазов рудника «Мир-Глубокий» – около 200 млн карат.

В сентябре 2022 года на Восточном экономическом форуме главы Якутии и компании «Алроса» торжественно объявили о начале строительства рудника «Мир-Глубокий». Ожидалось, что капитальные затраты составят 126 млрд рублей, а строительство будет завершено к 2032 году. Позже эти данные были скорректированы до 136 млрд рублей, а начало добычи на 2034 год с выходом на проектную мощность в 2039 году.

Главные риски данного проекта – сдвиг сроков, технологическая сложность и особый уровень промышленной безопасности. По состоянию на 2025 год ведутся работы по бурению 84 замораживающих скважин глубиной 550 метров для двух шахтных стволов. Заморозка грунта должна создать кольцевое ледопородное ограждение, которое будет препятствовать проникновению грунтовых вод из водоносного горизонта.

Кимберлитовая трубка «Мир» – флагманский инвестпроект компании «Алроса», одно из крупнейших месторождений алмазов в мире, заложившее основу алмазодобывающей промышленности в России. Является градообразующим для города Мирный (34 тыс. жителей + вахтовые рабочие) наравне с трубкой «Интернациональная». Отработка месторождения открытым способом велась с 1959 по 2001 гг., завершившись на глубине 525 м с диаметром карьера 1,2 км на поверхности. В 2005 году карьер поставлен на сухую консервацию.

В 2012 году начато строительство первого подземного рудника, который продолжал добычу до 2017 года, когда в результате затопления его отработка была остановлена. До 2018 года компания «Алроса» активно изучала предложения по водоотведению и защите рудника от затопления. Решением стало строительство нового глубокого рудника на всю глубину разведанных запасов и отработка их в восходящем порядке.

В 2019-2022 гг. был подготовлен проект на геологическое изучение, проведены разведочные работы и оценка глубоких горизонтов трубки «Мир». В результате установлено, что состав и алмазоносность кимберлитов на глубоких горизонтах аналогичны верхним (отработанным) горизонтам месторождения и сопоставимы с другими промышленными месторождениями. Важно, что форма рудного тела на глубоких горизонтах остается удлинённо-овальной, что обеспечивает значительное увеличение объемов руды, в результате чего во вновь разведанных блоках запас алмазов составил около 62 млн карат, общие запасы алмазов рудника «Мир-Глубокий» – около 200 млн карат.

В сентябре 2022 года на Восточном экономическом форуме главы Якутии и компании «Алроса» торжественно объявили о начале строительства рудника «Мир-Глубокий». Ожидалось, что капитальные затраты составят 126 млрд рублей, а строительство будет завершено к 2032 году. Позже эти данные были скорректированы до 136 млрд рублей, а начало добычи на 2034 год с выходом на проектную мощность в 2039 году.

Главные риски данного проекта – сдвиг сроков, технологическая сложность и особый уровень промышленной безопасности. По состоянию на 2025 год ведутся работы по бурению 84 замораживающих скважин глубиной 550 метров для двух шахтных стволов. Заморозка грунта должна создать кольцевое ледопородное ограждение, которое будет препятствовать проникновению грунтовых вод из водоносного горизонта.

ВЫВОДЫ

Вся деятельность компании «Алроса» неразрывно связана с инфраструктурой Республики Саха (Якутия). Все месторождения полезных ископаемых на территории Якутии прямо или косвенно входят в орбиту интересов компании. Разведанные запасы «Алроса» огромны, но план по добыче алмазов и накопленные запасы компании превосходят возможности реализации по ценам даже прошлого года.

С высокой вероятностью, вышесказанное означает приговор инвестпроекту по освоению литиевых запасов попутных вод месторождения «Удачное» в Якутии, которое «Алроса» не будет интересно в обозримой перспективе. Все непрофильные и высокорисковые проекты могут быть остановлены. В зоне риска также находятся беднотоварные (низкорентабельные) месторождения Айхальского ГОКа, которые должны поддерживать достаточную производительность.

Компании целесообразнее сохранить стабильное развитие инвестиционного проекта «Мир-Глубокий», который предполагает строительство подземного рудника на кимберлитовой трубке «Мир» в Мирнинском районе Якутии. Этого было бы достаточно с политической точки зрения для обоснования отказа от выплаты дивидендов за 2024 год в бюджет Якутии и в федеральный бюджет.

Вся деятельность компании «Алроса» неразрывно связана с инфраструктурой Республики Саха (Якутия). Все месторождения полезных ископаемых на территории Якутии прямо или косвенно входят в орбиту интересов компании. Разведанные запасы «Алроса» огромны, но план по добыче алмазов и накопленные запасы компании превосходят возможности реализации по ценам даже прошлого года.

С высокой вероятностью, вышесказанное означает приговор инвестпроекту по освоению литиевых запасов попутных вод месторождения «Удачное» в Якутии, которое «Алроса» не будет интересно в обозримой перспективе. Все непрофильные и высокорисковые проекты могут быть остановлены. В зоне риска также находятся беднотоварные (низкорентабельные) месторождения Айхальского ГОКа, которые должны поддерживать достаточную производительность.

Компании целесообразнее сохранить стабильное развитие инвестиционного проекта «Мир-Глубокий», который предполагает строительство подземного рудника на кимберлитовой трубке «Мир» в Мирнинском районе Якутии. Этого было бы достаточно с политической точки зрения для обоснования отказа от выплаты дивидендов за 2024 год в бюджет Якутии и в федеральный бюджет.

Структура акционеров компании «Алроса» по состоянию на 31 декабря 2024 года:

- Российская Федерация — 33,03%;

- Республика Саха (Якутия) и её отдельные территории — 33,00%;

- Дочерние общества Группы — 2,07%

- Free Float (свободное обращение) — 31,90%.

«Алроса» отрицает существование миноритарных акционеров, владеющих более 5% акций.

* Не является рекомендацией к действиям. Эксперт не заявляет о достоверности выводов, а излагает личное оценочное суждение (мнение) на основе анализа открытых данных. Числовые значения могут содержать погрешности, так как приводятся приблизительно, по усреднённым показателям за период и округлённо.

Дополнительная актуальная информация и аналитика – в telegram-канале.

16.04.2025: Наблюдательный совет «Алроса» принял решение рекомендовать Общему собранию акционеров не выплачивать дивиденды по результатам 2024 года.

05.06.2025: «Алроса» завершила ГРР проекта «Дегдекан».

09.06.2025: «Алроса» вышла из проекта «Катока» в Анголе.

15.06.2025: «Алроса» остановила добычу на карьерах «Заполярный» и «Магнитный».