Выручка «Алросы» по МСФО по итогам I полугодия 2024 года снизилась на 4,6% от показателя годичной давности. Чистая прибыль снизилась на 34%. Себестоимость продаж компании выросла на 14%. Показатели EBITDA, FCF и чистого долга не опубликованы.

Александр Мищенков, политолог:

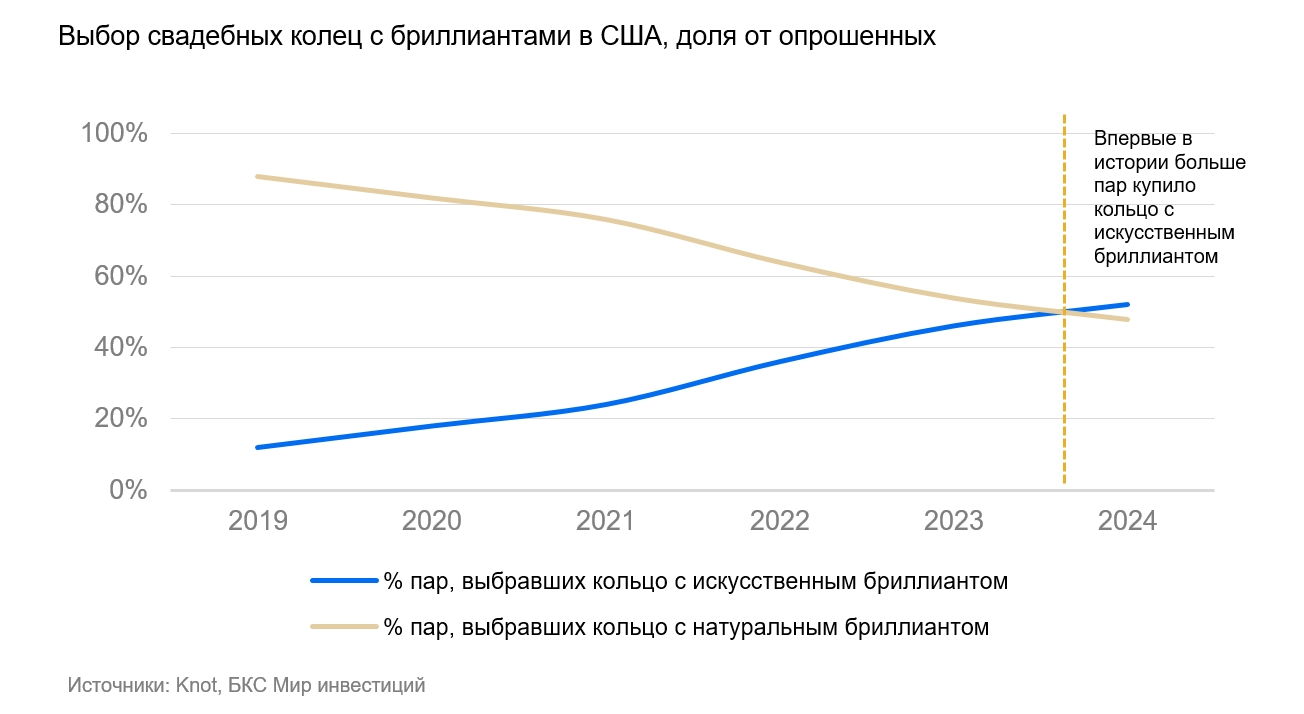

Безусловно, санкции нанесли удар по компании, равно как и сильное снижение цен на алмазы. Более того, на западе идёт разработка более жёстких санкций против российских алмазов. Также нарастает конкуренция со стороны синтетических алмазов, которые входят в моду с точки зрения «экологичности». И хотя разведанных запасов алмазов в портфеле компании на десятилетия добычи вперёд, но экономическое положение неустойчиво. В такой ситуации поддержку компании в какой-то мере может оказать выкуп алмазов в Гохран, но только этого недостаточно.

Вполне логично, что в таких условиях алмазный монополист принял стратегически дальновидное решение о новом шаге на пути диверсификации в добычу драгметаллов, купив лицензию на разработку золоторудного месторождения Дегдекан. Считаю, что это долгосрочный план для устойчивости, который позволит компании постепенно стать мультиформатной. В дальнейшем можно ожидать, что «Алроса» продолжит приобретать ранее непрофильные активы в сфере добычи полезных ископаемых (нефтегазовые, золотодобывающие, горнорудные). Входить в проекты, думаю, надёжнее путём приобретения долей у крупных и опытных игроков. География приобретений возможна не только внутри страны, но и за рубежом.

Безусловно, санкции нанесли удар по компании, равно как и сильное снижение цен на алмазы. Более того, на западе идёт разработка более жёстких санкций против российских алмазов. Также нарастает конкуренция со стороны синтетических алмазов, которые входят в моду с точки зрения «экологичности». И хотя разведанных запасов алмазов в портфеле компании на десятилетия добычи вперёд, но экономическое положение неустойчиво. В такой ситуации поддержку компании в какой-то мере может оказать выкуп алмазов в Гохран, но только этого недостаточно.

Вполне логично, что в таких условиях алмазный монополист принял стратегически дальновидное решение о новом шаге на пути диверсификации в добычу драгметаллов, купив лицензию на разработку золоторудного месторождения Дегдекан. Считаю, что это долгосрочный план для устойчивости, который позволит компании постепенно стать мультиформатной. В дальнейшем можно ожидать, что «Алроса» продолжит приобретать ранее непрофильные активы в сфере добычи полезных ископаемых (нефтегазовые, золотодобывающие, горнорудные). Входить в проекты, думаю, надёжнее путём приобретения долей у крупных и опытных игроков. География приобретений возможна не только внутри страны, но и за рубежом.

* Не является рекомендацией к действиям. Эксперт не заявляет о достоверности выводов, а излагает личное оценочное суждение (мнение) на основе анализа открытых данных.

Дополнительная актуальная информация и аналитика – в telegram-канале.

18.03.2025: АЛРОСА временно приостанавливает добычу на низкорентабельных месторождениях